Обеспеченные кредиты – займы, чья возвратность гарантирована дополнительным обеспечением. Это может быть залог или поддержка поручителя. Необеспеченные кредиты – это займы, которые выдаются без дополнительных гарантий. Они менее выгодны для заемщика, потому что оформляются на более жестких условиях.

Банк хочет получить гарантии платежеспособности клиента. Если в состоянии предоставить по кредиту, он может получить более выгодные условия сотрудничества и крупную сумму займа.

Наличие высокого дохода не является хорошей гарантией возвратности средств . Клиент может в любое время лишиться работы. Что касается обеспечения, оно покрывает риски кредитора, если является достаточно ликвидным.

Обеспеченные кредиты могут иметь форму залоговых кредитов или кредитов с поручительством. В первом случае заемщик предоставляет в качестве залога свое имущество (квартиру, машину, ценные бумаги и т.д.) . Когда к участию в кредитной сделке привлекается , он делит ответственность заемщика перед банком. При расчете допустимой суммы кредита учитывается доход третьего лица (поручителя). За счет этого можно существенно увеличить размер кредита .

Без предоставления банку дополнительных гарантий заемщик может взять небольшой кредит наличными, кредит на пластиковую карту, овердрафт, экспресс-заем. Финансовая организация не станет рисковать и предоставлять клиенту значительную сумму средств, если он не подкрепит свою залогом или поручительством.

Особенностью необеспеченных кредитов являются короткие сроки кредитования и высокие ставки. Банк компенсирует риски с помощью повышения платы за кредит. Сумму возможных убытков кредитор заранее делит между всеми заемщиками. Этим объясняются невыгодные для клиента без обеспечения.

Плюсом необеспеченных кредитов является возможность быстро и без лишних справок получить на руки (или на счет) денежные средства. К примеру, кредиты наличными без обеспечения могут выдаваться в день обращения заемщика. На получение обеспеченного кредита уйдет гораздо больше времени. Банку потребуется оценить предмет залога, проверить поручителя, а заемщику – собрать нужные документы, оформить страховку и т.д.

У кредитов с обеспечением и без такового есть свои плюсы и недостатки. Выбирая приемлемый для себя вариант кредитования, оценивайте условия программы. Не забывайте уточнять информацию о сроках кредита и общей сумме переплат.

Получить выгодные потребительские кредиты без обеспечения удобно и просто, а банки России охотно одобряют заявки всех клиентов, испытывающих материальные трудности и нуждающихся в финансовой помощи. При этом нет необходимости предоставлять справки, залог или привлекать поручителя.

Это кредиты, выдаваемые без обеспечения, предоставляются без залога в виде недвижимости, автомобиля, иного имущества, а также без поручительства. Рассчитывать на одобрение можно в том случае, если требуется небольшая сумма, кредитная история не испорчена, а доход клиента высокий и стабильный, еще лучше – есть опыт сотрудничества с выбранной организацией.

В числе доступных в 2020 году программ банков, предлагающих взять кредит без обеспечения, выделяются:

Выгодные программы действуют в Почта Банке, СКБ, Восточном Банке, Тинькофф и других организациях.

Чтобы заключить договор с кредитным учреждением, необходимо:

Ссуды выдаются на потребительские или целевые нужды – в зависимости от конкретного предложения.

На нашем сайте вы можете ознакомиться с продуктами МФО и . Если нужна небольшая сумма, этот вариант является предпочтительным и удобным.

Чтобы выдать кредит без обеспечения, банк должен максимально снизить риски невозврата денежных средств. Поэтому оформить такой кредит без справок получится не везде. Чаще всего банки Москвы предъявляют следующие требования к заявителю:

Кредитный лимит варьируется от 1 до 15000000. Можно получить деньги наличными или на банковскую карту.

Получить потребительский кредит без обеспечения в Москве можно во многих банках. Самые выгодные условия предлагают до 5 млн под ставку от 9,9%

Чтобы выбрать подходящий кредит , заполните форму вверху страницы – введите сумму и срок кредитования, поставьте «галочки» в нужных полях. Кликните «Найти кредиты» и делайте выбор. Чтобы подать онлайн-заявку в выбранный банк, нажмите кнопку «Узнать решение» и заполните анкету в открывшемся окне.

Потребительское кредитование давно вошло в стандартный набор финансовых инструментов современного человека. Поскольку кредит наличными - это серьезное финансовое обязательство, банки дополнительно страхуют ответственность заемщика, используя способы, закрепленные гражданско-правовым оборотом и устанавливают по кредиту один или несколько видов обеспечения. Тем не менее тенденция последних лет показала, что все чаще финансово-кредитные учреждения готовы кредитовать физических лиц без дополнительной нагрузки. О том, что такое обеспечение по кредиту, кто несет ответственность при невыполнении обязательств по необеспеченному кредиту и как получить выгодные условия, поговорим в этой статье.

Чтобы понять, что такое кредит без обеспечения, вкратце рассмотрим само понятие.

Согласно гражданскому кодексу, обеспечение - это способ защиты имущественных интересов кредитора.

Проще говоря, если заемщик не выполняет взятых на себя обязательств, обеспечение служит дополнительным источником, за счет которого кредитор может получить то, на что рассчитывал.

Обычно обеспечение требуется при оформлении в долг значительных суммы (от 3 млн. руб. и выше).

Среди существующих видов обеспечения обязательств, при оформлении потребительского кредита наличными банки используют только некоторые из них. В частности, по условиям Сбербанка используются поручительство физических и юридических лиц и разные виды залога:

Первые два вида обеспечения - самые распространенные.

Важно знать, что по условиям закона поручители являются обязанными солидарно (если в договоре поручительства не прописана субсидиарная ответственность).

Это значит, что банк имеет право потребовать от поручителя исполнить обязательство должника по тем же правилам, какие установлены для заемщика, а поручитель будет ответственным за обязательство до тех пор, пока оно не будет выполнено надлежащим образом.

Если в качестве обеспечения в потребительском кредите наличными выступает залог, к нему обязательно оформляется договор.

В банках он имеет стандартную форму. В нем описывается предмета залога, его существенные признаки, закрепляются размер и срок исполнения обязательства, которые этот залог обеспечивает.

Зачастую в договоре прописан порядок обращения взыскания и порядок реализации имущества, которое выступает залогом по кредиту.

Не трудно понять, если при оформлении потребительского кредита банк не требует от вас ни залога, ни поручителя, то такой кредит предоставляется без обеспечения.

Иногда банки используют вне правовое обеспечение займа, предъявляя требования к наличию депозита или зарплатной карты у потенциального заемщика в банке.

Клиентов привлекают за счет пониженных ставок по таким видам не обеспеченных займов. И хотя закон не называет средства должника, размещенные на депозите или зарплатной карте, видами обеспечения исполнения обязательств, факты их наличия дают банку дополнительные аргументы при восстановлении нарушенного права через суд.

Сейчас почти в каждом банке вы можете взять потребительский кредит без обеспечения. Большую долю рынка в сфере кредитования занимают топовые банки, один из которых - Сбербанк.

В общей сложности в Сбербанке пять кредитных программ, самая простая и доступная из них - стандартный нецелевой кредит наличными, который не требует залога или поручителя. Предоставляется займ на срок от 3 месяцев до 60, а кредитный лимит достигает 3 млн. рублей.

После подписания договора кредитные средства поступают на счет и могут быть сняты в наличной форме. Погашение проводится аннуитетными платежами без дополнительных комиссий.

Способов бесплатно погасить кредит масса - через Интернет-банк или мобильное приложение путем перевода средств между счетами, наличными - через терминалы и банкоматы с помощью карты или перевода.

По условиям, заявка рассматривается за пару часов (для запрлатных клиентов) или до двух рабочих дней (для остальных категорий граждан) с момента предоставления необходимых документов. Срок действия одобренной заявки - месяц.

Досрочное погашение проводится без комиссий и штрафов по письменному заявлению физического лица.

Обратите внимание, если вы желаете погасить сумму основного долга, достаточно оформить заявление через Сбербанк онлайн. Если вы желаете использовать средства в счет погашения срока кредита, заявление принимается только в отделениях кредитно-финансового учреждения.

Важно понять, что датой списания средств при досрочном погашении считается число, указанное в заявлении, а не дата списания регулярного платежа. При этом, вы можете указать любой день недели, в том числе, выходной.

Процентные ставки установлены в следующих диапазонах:

Сбербанк предъявляет стандартные требования к физическим лицам, желающим взять потребительский кредит наличными:

Безусловно, каждое требование подтверждается копиями официальных документов (трудовая книжка, справка о доходах, паспорт).

При рассмотрении вопроса о том, как взять кредит без обеспечения, достаточно понять, если у вас есть постоянный доход с возможностью подтвердить его официально, и убедиться, что кредитная история не испорчена. В этом случае проблем с оформлением возникнуть не должно.

Принципиально в банках различаются только процентные ставки. Остальные требования - к заемщику, документам и общие условия (по выплате кредита наличными, перечислению кредитных средств, способам погашения) мало чем отличаются друг от друга.

Обратите внимание, каждый банк предлагает оформить онлайн-заявку, но не каждый готов принять ее в работу без дополнительных уточнений у клиента. Иногда, после оформления заявки банк назначает очные переговоры. Если ваше время ограничено - выбирайте те банки, в которых можно сразу подгрузить пакет документов (например, Сбербанк или Альфа-Банк).

Как мы уже поняли, если по кредиту не предоставлено обеспечение - ответственность за невыплату долга полностью лежит на самом заемщике. Вариантов здесь никаких быть не может. Любое взыскание обращается только на имущество физического лица, допустившего правонарушение.

Из сказанного выше не сложно понять, что кредит без обеспечения означает, что ответственность за нарушение графика выплат полностью находится на непосредственном правонарушителе. Взять такой кредит просто, так как большая часть выдаваемых займов сейчас по условиям являются необеспеченными. По отзывам клиентов, самым выгодным будет тот кредит, который предлагают пользователю в его же банке.

Кредит с обеспечением — что это? Заходите – не стесняйтесь! Мои вот друзья не стесняются, и чуть дело касается банковских кредитов, бегут ко мне за советом.

Так и сделали мои дорогие Озеровы. Ребенок у них в школу в этом году идет, а комнаты отдельной нет, парту ставить некуда.

Задумались над покупкой более просторной квартиры, но распереживались, что не хватит денег, ведь жена только вышла в декрет – за вторым собрались.

Я их начал успокаивать, что им просто нужно будет предоставить обеспечение.

Обеспечением кредита называется та или иная форма страховки случаев невыплаты по кредитам, то есть конкретный источник погашения долга в случае неисполнения заемщиком своих обязательств.

Согласно ст.326 Гражданского Кодекса РФ, существуют следующие способы обеспечения кредитных договоров:

Одной из наиболее распространенных форм обеспечения кредитных договоров является залог. Эта форма обеспечения предполагает, что банк, в случае непогашения кредитного долга заемщиком, может воспользоваться имуществом, находящимся в залоге, для обеспечения возврата суммы кредита, процентов по нему, а также оговоренных договором неустоек.

Предупреждение!

Именно поэтому, а также в связи с тем, что существует риск снижения рыночной стоимости закладываемого объекта, залоговая стоимость всегда ниже текущей рыночной стоимости имущества.

Существуют следующие виды залога:

Как правило, договор залога оформляется в том случае, если запрашиваемая сумма кредита значительна. Чаще всего банки принимают в качестве залога недвижимое имущество, при этом договор залога обязательно регистрируется в органах Росрегистрации.

В качестве недвижимого имущества могут выступать жилые, нежилые, офисные, производственные и другие помещения, капитальные гаражи и другая аналогичная недвижимость. При оформлении ипотечного договора в роли залогового имущества выступает приобретаемое жилье.

В качестве движимого имущества банки могут принять в залог автомобили, оборудование, оргтехнику, товары и материалы, а также другое имущество, имеющее определенную ценность. Также имуществом, передаваемым в залог, могут являться акции, облигации, векселя, другие ценные бумаги, депозиты и т.д.

Под залогом имущественных прав понимается залог права заказчика по договору подряда, залог права аренды и т.д. Имущество, являющееся предметом залога, должно быть ликвидным, находиться в собственности заемщика и быть свободным от прочих обязательств.

После передачи имущества в залог заемщик утрачивает право распоряжаться им без ведома банка, однако зачастую предмет залога остается в пользовании залогодателя. В этом случае банк имеет право проверять наличие и состояние заложенного имущества, а в случае его порчи или утраты потребовать досрочного погашения кредита.

Иногда кредитные организации требуют также застраховать предмет залога.

Второй, и, пожалуй, самой распространенной формой обеспечения кредита, является поручительство. В этом случае третье лицо (поручитель) обязано погасить задолженность заемщика перед банком, если он не выполняет своих обязательств по кредитному договору.

Внимание!

Поручителем может быть юридическое или физическое лицо, соответствующее определенным условиям (в том числе обладающее достаточной платежеспособностью). В зависимости от суммы договора, платежеспособности заемщика и других условий, банк может потребовать привлечения одного, двух или нескольких поручителей.

Следующим, достаточно распространенным видом обеспечения является неустойка. Она подразумевает обязательство заемщика уплатить банку штрафные санкции в размере, установленном кредитным договором, в случае нарушения им условий договора (чаще всего в случае просрочки погашения очередного платежа).

При кредитовании юридических лиц нередко в качестве обеспечения выступает банковская гарантия, которая представляет собой письменное обязательство другого банка. В этом документе также указывается и сумма, на которую выдается гарантия.

Остальные виды обеспечения используются значительно реже. Нередко один кредитный договор сопровождается несколькими видами обеспечения кредита.

источник: http://сайт/www.icofc.ru/articles/zaemshik.php

При оформлении кредитного договора, банки, как правило, требуют предоставить соответствующее обеспечение, вид которого определен той или иной кредитной программой.

Обеспечение кредита – это страховка банка от случаев невыплаты по кредитным договорам.

Наиболее популярными видами обеспечения являются залог и поручительство третьих лиц. Залогом называется такой вид обеспечения, при котором банк, в случае неисполнения заемщиком своих обязанностей по кредитному договору, может компенсировать свои убытки за счет заложенного имущества.

Различают следующие виды залога:

Что можно предложить банку в качестве залога? Это во многом зависит от того, какого рода кредит вы берете.

Если банк выдает в кредит небольшую сумму, то, зачастую, в качестве обеспечения бывает достаточно одного или нескольких поручительств. При выдаче значительной суммы, как правило, оформляется договор залога.

Предупреждение!

Роль обеспечения лучше всего выполняет недвижимость. Договор залога недвижимого имущества подлежит обязательной государственной регистрации. Недвижимость может быть любой. Это может быть квартира, гараж, дачный домик или офисное помещение.

Причем, чем больше рыночная стоимость предлагаемой в залог недвижимости, тем большую сумму можно запросить у банка. Однако, например, при оформлении ипотечного кредита, предметом залога в подавляющем большинстве случаев является именно приобретенная недвижимость.

Так же строго определен предмет залога при оформлении кредита на покупку автомобиля – приобретенный заемщиком автомобиль остается в залоге у банка. В иных случаях, в качестве залога могут выступать, кроме недвижимости: оборудование, машины, оргтехника, товары и прочие товаро-материальные ценности, и т.п.

Так же, в качестве обеспечения можно предложить ликвидные ценные бумаги (например, акции). При этом, окончательное решение о выборе предмета залога принимает банк.

Однако, нужно учитывать, что предметом залога может быть только имущество, удовлетворяющее следующим требованиям:

Как правило, сумма выдаваемого кредита всегда меньше рыночной стоимости предмета залога. Банк имеет право контролировать сохранность предмета залога, будь то движимое или недвижимое имущество.

Находящееся в залоге имущество, заемщик не имеет право продавать, дарить, завещать или выполнять в отношении него какие-либо другие подобные действия. Иногда банки требуют, так же, застраховать предмет залога.

Поручительство – это форма обеспечения кредита, состоящая в том, что третье лицо, называемое поручителем, берет на себя обязательства перед банком по возврату выданных кредитных средств. Выбирается поручитель, как правило, на основании уровня его доходов.

В случае, когда заемщик не исполняет своих обязанностей по кредитному договору, банк направляет в адрес поручителя соответствующее уведомление, после чего поручитель обязан перечислить в банк требуемую сумму в счет погашения кредита.

Внимание!

В качестве поручителя могут выступать, в зависимости от вида кредитного договора, как юридические, так и физические лица. Договор поручительства всегда составляется в письменной форме, и представляет собой соглашение между банком и поручителем.

Используются банками и такие виды обеспечения, как неустойка, страхование кредитов, банковские гарантии и др. Так же банки могут использовать несколько различных форм для обеспечения одного кредитного договора.

источник: http://сайт/www.scfactoring.ru/press-1385.php

Залог – это способ обеспечения обязательств между должником (залогодателем) и кредитором (залогодержателем). Залог может быть первичным или вторичным. В первом случае залог передается в Банк как залог первой очереди.

Если заёмщик получает другой кредит (при этом рефинансируя первый кредит) в другом банке, срабатывает механизм залога второй очереди. В этом случае договорные отношения между первым Банком и вторым (перезакладывающим) заключаются в письменном виде, и залог перезакладывается во второй Банк.

Кредитор имеет преимущественное право на залог относительно других кредиторов. Отношения между сторонами указываются в договоре и урегулированы ГК РФ, ФЗ «О Залоге», ФЗ «Об ипотеке».

Обеспечение – это набор условий, который дает кредитору уверенность в том, что долг будет возвращен. Обеспечением по кредиту может выступать залог в виде недвижимости, движимого имущества и иных высоколиквидных средств (ценные бумаги, гарантии), а также поручительство.

Предупреждение!

Кроме основного обеспечения по кредиту, в ряде стран имеется необходимость предоставления дополнительных источников дохода, потому как кредитный риск для кредитора выше.

Таким образом «Залог» и «Обеспечение» это два разных понятия. Однако в банковской системе существует обобщённое выражение - «Залоговое обеспечение», подразумевающее под собой всю систему договорных отношений и обязательств между должником и кредитором.

Есть разновидности кредитов, при которых обязательным условием является предоставление залога. К ним относятся: коммерческие, ипотечные, потребительские, лизинги и др. Для них Банки обязательно требуют «твёрдый» залог.

При авто-кредитах, экспресс-кредитах, кредитах на обучение и других «легких» кредитах Банки в основном принимают в залог приобретаемое авто, товарно-материальные ценности, движимое имущество и т.д. Залогодателем может выступить как сам должник, так и третье лицо, с письменного его разрешения.

После выдачи кредита, формируется пакет заемщика. В нём находится залог по кредиту, договора, и все другие необходимые документы согласно «Процедуры кредитования».

Каждая единица залога в Банке учитывается как одно забалансовое обязательство и отражается в соответствующей бухгалтерской записи. На практике, номинальная стоимость 1 залога обычно равна 1-й единице валюты и хранится до окончания срока кредита.

При окончании срока кредита, забалансовое обязательство списывается с обязательств Банка и под роспись возвращается заемщику.

В случае неисполнения обязательств залогодателем указанных в договоре Банк вручает должнику зарегистрированное в соответствующем органе извещение о начале процедуры принудительного взыскания на залог в счет погашения задолженности.

Внимание!

Если должник не «реагирует» на действия Банка по досудебным разбирательствам, Банк имеет право удовлетворить обязательство путем реализации залогового имущества.

Юристом подготавливается пакет документов (переписка между должником и кредитором), прилагаются подписанные договора, рассчитывается полная сумма задолженности и дело передается в суд.

При принятии судом решения в пользу кредитора, имущество должника переходит во владение Банка и продается с открытого аукциона с молотка.

Если же суд примет решение в пользу должника, то этому должнику можно только позавидовать, ведь это очень маленький процент из всех судебных дел.

Для того, чтобы обеспечить кредит залогом кредитный специалист сперва рассчитывает сумму обязательств должника:

сумма кредита + начисленные % за период согласно графика погашения = обязательства по кредиту

Обеспечение должно покрывать сумму обязательств. Регистрация договоров залога происходит в соответствующих органах и заверяется в нотариусе.

Пример расчета

Чтобы подкрепить вышеизложенный материал, давайте приведу 2 примера:

Пример 1

.

Вы взяли кредит:

Параметры кредита 1

Цель на пополнение оборотных средств

Сумма 5 000 000 рублей

% ставка 11% годовых

Срок 60 месяцев (5 лет).

В качестве обеспечения по кредиту предоставляете 3-х комнатную квартиру, примерной рыночной ценой 16 000 000 рублей.

Предупреждение!

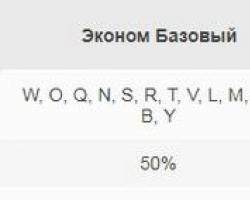

При расчете залоговой стоимости по недвижимости, Банками применяется коэффициент ликвидности примерно от 40-70% от стоимости имущества.

В вашем случае допустим, он будет составлять 50%. Таким образом, ваша квартира будет оценена специалистом Банка в сумме 8 000 000 рублей. Теперь подсчитаем сумму обязательств:

5 000 000 рублей * 11% * 5 лет = 7 750 000 рублей.

Поздравляем, ваше обеспечение полностью и с запасом покрывает ваши обязательства, и у вас появляется отличный шанс получить кредит.

Пример 2.

Вы получаете ипотечный кредит на покупку квартиры, стоимость которой составляет 14 000 000 рублей.

Цель - покупка квартиры

Параметры кредита на покупку квартиры

Сумма 14 000 000 рублей

% ставка 10% годовых

Срок 120 месяцев (10 лет).

При ипотечном кредитовании, в качестве обеспечения по кредиту требуется предоставление приобретаемой недвижимости.

Каков же будет расчет залогового обеспечения? Здесь остановимся поподробнее. Коэффициент ликвидности будет также равен 50%.

Теперь смотрите: Если приобретаемая недвижимость стоит 14 000 000 рублей, то после применения коэффициента её оценочная стоимость в качестве обеспечения будет равна 7 000 000 рублей.

А сумма ваших обязательств перед Банком составляет:

14 000 000 * 10% * 10 лет = 28 000 000 рублей!

Образовалась разница в 21 000 000 рублей.

В этом случае, нужно на разницу ваших обязательств предоставить дополнительный залог. Однако одним из условий ипотечных кредитов является собственный взнос на приобретаемое имущество. Обычно она варьируется от 30% до 70%.

источник: http://сайт/mobile-testing.ru/zalog_obespechenie_kredita/

Одним из принципов кредитования является обеспеченность кредита. При предоставлении кредита банк снижает свои риски за счет оформления договоров залога и поручительства.

Обеспечение, принимаемое банком по кредиту, делится на:

Основное обеспечение должно покрывать всю сумму обязательств заемщика по кредиту.

Внимание!

Под суммой обязательств понимается сумма основного долга (сумма кредита), а также комиссионных и процентных платежей по нему, рассчитанных за определенный период.

Как правило, сумма платежей рассчитывается за квартал, либо за два квартала (в зависимости от установленной периодичности уплаты процентов), реже – за весь период действия кредитного договора.

Для этого нужно определить минимальную расчетную залоговую стоимость – это сумма кредита и платежей, как указано выше. Расчетная залоговая стоимость, поделенная на поправочный коэффициент, дает рыночную стоимость обеспечения.

Например, при сумме кредита пятьсот тысяч рублей под восемнадцать процентов годовых и ежемесячной комиссии один процент годовых, расчет будет следующий:

(18+1)/100/365*92*500 000+500 000) = 523 945,21 (рублей) – это необходимая расчетная залоговая стоимость обеспечения по кредиту,

523 945,21/0,6=873 242,02 (рублей) минимальная рыночная стоимость обеспечения по испрашиваемому кредиту, где

(18+1)/100 – процентная ставка и ежемесячный комиссионный платеж (в процентах годовых),

365 – количество дней в году,

92 – количество дней в периоде (данная величина варьируется в зависимости от условий кредитования конкретного банка),

5000000 — сумма кредита,

0,6 – поправочный коэффициент, применяемый к определенному виду залога (величина так же варьируется в зависимости от вида обеспечения и условий кредитования конкретного банка).

Комиссия за предоставление кредита в расчет не принимается, поскольку уплата данной комиссии осуществляется единовременно до первого предоставления заемщику кредитных средств.

В качестве основного обеспечения обязательств заемщика перед банком в подавляющем большинстве случаев выступает имущественный залог: недвижимость, оборудование, транспорт.

Предоставляемое в залог банку имущество может принадлежать как самому заемщику, так и третьему лицу. Залогодателями могут выступать физические лица и организации.

Если залогодатель – третье лицо – является организацией, банк попросит полный пакет документов (правоустанавливающие и финансовые документы) для анализа правоспособности и платежеспособности залогодателя.

Финансовое состояние залогодателя должно быть устойчивым. Необходимое условие — отсутствие отрицательных чистых активов.

Для принятия имущества в залог, необходимо подтвердить право собственности залогодателя на это имущество.

При предоставлении в залог:

Реже, особенно в условиях кризиса, в залог принимаются товарно-материальные ценности: товары для перепродажи либо сырье и материалы, принадлежащие на праве собственности заемщику. Здесь жестче поправочный коэффициент, в большинстве случаев он составляет 0,5.

Совет!

В случае хранения ТМЦ на территории другой организации в банк необходимо предоставить договор хранения, к которому будет заключено дополнительное соглашение о разрешении допуска представителей банка на территорию, где хранится предмет залога, для проведения текущих проверок наличия залогового имущества.

Договор залога имущества, за исключением залога недвижимости, вступает в силу с момента подписания. Договор залога недвижимости (договор ипотеки) подлежит государственной регистрации.

Что касается оборудования, принимаемого в залог, оно не должно быть стационарным, уникальным, не имеющим аналогов, с узкой сферой применения. Имущество должно иметь индивидуальные признаки для возможности его идентификации (заводской номер, инвентарный номер и т.п.).

Транспорт, в свою очередь, должен быть в хорошем техническом состоянии, на ходу, не старше определенного возраста (как правило, не более десяти — пятнадцати лет).

Недвижимое имущество, принимаемое в залог, – это нежилые здания, сооружения, земельные участки, недострой (если оформлено право собственности согласно действующему законодательству). Жилая недвижимость принимается в качестве обеспечения по кредиту, если в ней никто не прописан.

Так же залогом могут выступать суда (морские и воздушные). В банк необходимо предоставить выписки из регистрационной службы об отсутствии обременения на предмет залога.

При наличии оформленных и зарегистрированных договоров аренды с третьими лицами, банк может потребовать заключение дополнительного соглашения к договору аренды о прекращении договора аренды в случае обращения банком взыскания на залоговое имущество.

По отдельным программам кредитования в залог в качестве основного обеспечения так же могут приниматься:

Остановимся коротко на каждом из этих видов обеспечения.

Право требования по контракту принимается в залог по остаточной стоимости контракта, которая рассчитывается как разность суммы договора и произведенных авансовых платежей.

Предупреждение!

В данном контракте должно быть указано условие, по которому все перечисления осуществляются на расчетный счет заемщика, открытый в банке-кредиторе, а внесение изменений в контракт невозможно без согласования с банком-кредитором.

График погашения кредита синхронизируется с графиком платежей по контракту, при поступлении выручки по указанному контракту она списывается в погашение долга заемщика перед банком.

Поручительство муниципального образования (МО) принимается в залог в случае, если банком заключено соглашение с данным МО и, в свою очередь, в бюджете МО предусмотрены затраты на предоставление поручительств по кредитам предприятий и индивидуальный предпринимателей.

Вексель (в большинстве случаев вексель Сбербанка РФ) является одним из самых интересных видов обеспечения.

С одной стороны вексель – это те же деньги, но размещенные в ценную бумагу на определенный срок с определенными условиями (по векселю векселедержатель может получать проценты от банка).

Так что при предоставлении векселя в качестве обеспечения по кредиту риски банка максимально снижены и требования к заемщику соответственно более либеральные, дисконт банка гораздо ниже.

Банковская гарантия может служить обеспечением, если банк-кредитор установил лимит риска на банк, выпустивший гарантию. Если приобретаемое имущество выступает как обеспечение, то между банком и продавцом должно быть подписано соответствующее соглашение.

А в договоре купли-продажи, подписанном между покупателем (заемщиком) и продавцом, должно быть оговорено условие, согласно которому при предоставлении покупателем (заемщиком) продавцу части оплаты (обычно в пределах от десяти до двадцати процентов) и гарантийного письма банка (либо подписанного кредитного договора, как вариант), право собственности на предмет договора купли-продажи переходит к покупателю.

Внимание!

Покупатель (он же заемщик) оформляет договор залога с банком, а банк в свою очередь по обеспеченному кредиту перечисляет оставшуюся сумму продавцу имущества.

Дополнительным обеспечением по кредиту может также выступать и имущественный залог, и поручительство юридических и (или) физических лиц.

При кредитовании малого бизнеса обязательно предоставление поручительства основных учредителей предприятия или руководителя, а так же лиц, имеющих возможность оказывать непосредственное влияние на принимаемые предприятием решения.

Если заемщик входит в группу взаимосвязанных предприятий, банк может потребовать поручительство основных организаций группы.

источник: http://сайт/www.zanimaem.ru/kredit-dlja-biznesa/korporativnie-kredity/obespechenie-kredita.php

Основные виды потребительского кредита:

В последнее время все чаще встречаются такие понятия, как потребительский кредит с обеспечением и кредит без обеспечения. Стоит узнать подробнее, чем данные виды кредитов отличаются, а также какие преимущества могут характеризовать каждый из этих кредитов.

В первую очередь, стоит сказать, что потребительский кредит с обеспечением является определенного рода гарантией банковскому учреждению в том, что при появившихся непредвиденных жизненных обстоятельствах взятые в кредит денежные средства все-таки будут обратно возвращены в банк.

К примеру, в качестве обеспечения по кредиту может выступать залог какого-либо ценного имущества заемщика либо поручительство другого физического и юридического лица.

Другими словами, когда заемщик по каким-либо появившимся причинам не сможет оплачивать кредитную задолженность, тогда заложенное банковскому учреждению или другому кредитному учреждению имущество будет продано, а полученные денежные средства возвратятся в банковскую организацию.

Поручительство подразумевает кредитные обязательства по оплате задолженности другим лицом. Во всяком случае, банковская организация не останется в выгодном положении.

Предупреждение!

Характеризуя потребительские кредиты без залога и обеспечения, которые не подразумевают под собой никакого дополнительного залога и поручительства, можно сказать, что банковская организация выдает кредит заемщику на доверительных взаимоотношениях.

Однако это вовсе не значит, что при прекращении исполнения кредитных обязательств, заемщик ничем не рискует и не будет за все отвечать по закону.

Как раз именно федеральным законом предписывается то, что в случае с потребительским кредитованием без залогового обеспечения клиент должен отвечать перед банком всем своим имуществом, которое он имеет.

В жизни это выглядит следующим образом: недобросовестный плательщик на протяжении определенного времени не совершает оплату задолженности по кредиту.

Вначале подключаются взыскивающие службы безопасности банка, которые неоднократно станут напоминать заемщику о его задолженности, только потом будет вынесено судебное решение, предписывающее взыскать все ценное имущество данного заемщика.

За данный процесс уже отвечают службы судебных приставов, в обязанность которых входит приходить по месту проживания (или прописки) гражданина, описывать и конфисковать бытовую технику, электронную технику, автотранспорт и многую другую собственность на всю сумму непогашенного долга по кредиту.

Теперь стоит отметить положительные и отрицательные аспекты, если заемщик оформляет потребительский кредит с обеспечением или без обеспечения. Разумеется, условия этих видов кредитования: в первом случае они обычно намного проще.

А вот при кредите без обеспечения от заемщика требуют представить документы о доходах, а кредитная сумма, как правило, достаточно несущественна, и процентная ставка напротив, значительно выше.

Тем не менее залог требует сбора большого количества документов, оформления страховки на объект залога, а это также требует дополнительных расходов.

Каким видом кредитной программы воспользоваться будет решать сам клиент. Во всяком случае, заемщику необходимо помнить, что кредитная задолженность подразумевает ее возвращение и полное погашение. Не стоит доводить свою ситуацию до принудительного взыскания долга.