При получении пластиковой карты ПриватБанка клиенту предлагается установить определенный кредитный лимит. Этот лимит предусматривает верхний порог кредитных средств, которые вы можете использовать на разнообразные цели. Фактически клиент занимает деньги у банка, а затем возвращает их с процентами. Иногда клиенту не достаточно максимально доступного размера займа и он хочет увеличить кредитный лимит в ПриватБанке.

Лимит по кредитке устанавливается при оформлении её в офисе банка. Вы можете назвать сотруднику банка, какой именно кредитный лимит на карте вы для себя желаете. Но даже после оформления карты его размер можно изменить.

Существует несколько возможностей увеличить его на кредитке ПриватБанка. Банк может автоматически повысить лимит, если вы являетесь добросовестным заемщиком и вовремя гасите кредиты. В таком случае вы получите уведомление об этом в формате сообщения на свой мобильный номер. Также установить увеличенный лимит можно непосредственно в ПриватБанке, в одном из отделений. Наконец, клиент может увеличивать кредиты или ввести ограничение в онлайн-банке Приват24.

Установить более высокий кредитный лимит верным способом можно в отделении банка. Вы можете на свое имя. В таком случае вам понадобится паспорт. Если вы уже имеет карту для кредитных средств, просто возьмите ее с собой.

В отделении банка обратитесь к сотруднику ПриватБанка и объясните ему свои пожелания. Установление новых кредитных рамок занимает обычно не более 20 минут. От вас требуется только карточка и некоторая информация о себе. Также не стоит забывать, что обычно пластиковые кредики ПриватБанка привязываются к номеру мобильного телефона. Поэтому наличие с собой телефона также обязательно . В процессе изменения лимита возможны подтверждения и оповещения через ваш мобильный номер.

Сотрудник банка может и не помочь клиенту установить повышенный лимит. Отказ возможен, если клиент не был добросовестным заемщиком, просрочил сроки погашения кредита один или несколько раз.

Есть и другой способ изменения своего лимита на кредитке. Как увеличить кредитный лимит через Приват24, не выходя из дома? Рассмотрим инструкцию:

Указывайте только настоящую и достоверную информацию. На этом этапе подтверждение документами не требуется, но банк имеет право затребовать документы и справки для сверки данных.

Как видим, изменить кредитный лимит на своей кредитке ПриватБанка не так сложно. Достаточно выделить на это не более получаса свободного времени.

Рассмотрим самый простой способ как уменьшить кредитный лимит по кредитной карте Приватбанка. Самым простым способом это сделать, является изменение настроек в .

1. Заходим в Приват24, (если вы не зарегистрированы, то это легко сделать с помощью телефона и самой пластиковой карты на самом сайте)

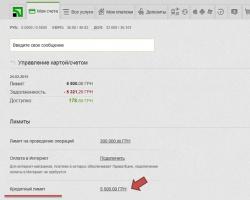

2. Открываем вкладку «Мои счета», выбираем необходимую карту на которой необходимо изменить кредитный лимит, находим настройку «Управление картой/счетом» и переходим по ней:

3. На открывшейся вкладке находим строку «Кредитный лимит» и нажимаем на сумму установленного лимита рядом:

3. После нажатия на сумму лимита откроется окно для редактирования, в этом окне указываете новую сумму лимита и нажимаете кнопку сохранить:

4. После указания нового лимита и нажатия кнопки сохранить появится сообщение, что ваша заявка будет рассмотрена в течении ближайших нескольких дней. По факту бывает случаи когда рассматривают изменение лимита до двух недель.

По идеи это все!

Самое главное, чтоб когда сотрудник банка рассматривал Вашу заявку на уменьшение кредитного лимита по карте на ней были необходимые средства для закрытия указанной части лимита.

Для того чтоб изменить кредитный лимит и ли полностью его убрать, нужно провести теже действия только лимит можно установить ноль. И в случае достаточности средств кредитный лимит по карте будет закрыт.

Недавно Приватбанк создал отдельный сервис по управлению кредитным лимитом на пластиковых картах. Сервис доступный по ссылке limits.privatbank.ua . С помощью него вы может подать заявку на изменения кредитного лимита.

Три года тому назад этот вопрос казался странным: большой лимит – это ведь престижно и удобно! Я крут, мне денег безо всякого дают! В прошлом году тон высказываний поумерилось: мол, зачем его уменьшать? Пусть себе будет, вдруг пригодится. Нужно только с деньгами поаккуратнее.

В этом одумались граждане и поняли: да не удобен он. И дают мало – максимум три средних зарплаты. Если, как говорится, припекло всерьез, толку от них всего ничего. А главное – знак «доверия» оказался куда «кусачее», чем самый руколомный потребкредит без определенной цели. Я об этом писал немного («Чем отличается кредитная карта от дебетовой») и напишу еще, обстоятельнее. А пока разберемся, что и как с этим самым кредитным лимитом делать. Потому как непросто это.

Проще всего изменить в большую или меньшую сторону размер кредита по кредитной карте. Берем 2-НДФЛ с новыми доходами. Если висят на шее другие кредиты, берем по ним выписки по погашению. Идем в банк, предъявляем, пишем заявление. Сейчас особенно удобный момент для этого: можно заодно и переоформить кредитный договор по новому закону, он станет гораздо прозрачнее. Формальное обоснование – рефинансирование кредита в связи с изменившимися доходами. Если не настаивать на снижении процента и погашение производилось аккуратно, согласятся почти наверняка. Законных причин для отказа нет, а должники от банков все уходят и уходят, хороших нужно придерживать.

На первый взгляд, уменьшить кредитный лимит совсем просто: идем в банк, пишем заявление, да и все тут. Нет, не все – заявление принимают, но, проверив карточку, видим – не уменьшился. Оставляем жалобу в книге жалоб банка, жалуемся в Центробанк, в общество защиты прав потребителей – результат нулевой.

Идем к юристу, судиться хотим. И тут нас ждет холодный душ: нету закона, который обязывал бы банк на мое заявление по данному поводу или на жалобу куда угодно хоть как-то реагировать. Вам проценты на остаток исправно начисляют? Деньги со счета непонятно куда не слетают? Условия кредитования не ухудшились? Все, к банку никаких претензий. Вас же в конце концов никто не заставляет этот лимит хоть на копейку трогать.

Ах, банк хочет вас подловить? Ловушку роет, хочет вас в долговую яму столкнуть? Да, аморально, но законом не запрещено. Вы хотите жить спокойно за свои – банк хочет, чтобы вы сами отдали ему все свое. Вы хотите – он хочет. Хотеть всем можно, и он вот все равно станет так хотеть и никого слушать не станет.

Вот до чего доводит формальный подход к проблеме кредитного лимита. В новом, только что принятом законе о кредитах большинство банковских уловок прямо пресечено. Но там нет ни слова о кредитном лимите. И быть не может, потому что он не кредит. Но об этом статья еще будет.

Не совсем в тему, но вспоминается высказывание Уинстона Черчилля: «Демократия – плохой способ общественного устройства. Просто никто еще не придумал лучшего». И еще вспоминается, что на агоре (место для народных собраний) на родине демократии, в древних Афинах, голосовали либо криком, и эфоры (старейшины) считали большинством тех, кто громче кричит; поэтому все партии стремились переманить к себе самых оголтелых горлопанов. Либо черепками горшков – остраконами. Ими забрасывали неугодных, это и называлось подвергнуть остракизму. Бывало, что и до смерти остракировали: черепок от зерновой или винной амфоры на 60-100 л весит с добрый булыжник, а края у него острые.

И еще вспоминается выходка Задорнова в горбачевские времена. Вышел сатирик на сцену с толстой книгой. Показывает публике: «Видите? Медицинская энциклопедия, том на “П”. А теперь читаю: “Плюрализм – высшая степень полового извращения, когда в половом акте участвуют трое или более партнеров”. А теперь, кто-нибудь, объясните мне, что значит плюрализм мнений». Но к делу.

Итак, рассчитывать на формальное, по принципу главенства закона, уменьшение кредитного лимита, нельзя. Ибо нет такого закона и быть не может. Ибо все «хочу» перед законом равны, а если нет, то все вообще просто – кто кому глотку порвет.

Подойти по-человечески, по-джентельменски? В духе тонкого морального баланса, взаимных уступок и договоренностей прошлых времен? Если вы – надежный дебетовый клиент банка и хотите взамен лимита оформить в нем же отдельную кредитку, вам, скорее всего, пойдут навстречу. И это будет по всем параметрам удобнее и легче, см. ту же статью о сравнении карт.

Но чаще всего бывает, что лучшая кредитка проглядывает в другом банке. Возможно, конкурирующем с вашим дебетовым. Тогда что-то писать, просить, убеждать, даже взятку предлагать бесполезно. Не та сейчас мораль. Прошлые понятия о чести и порядочности отходят в разряд сказок о добрых феях. Помните песенку Макаревича «Сказочки для дурачков»?

Тут придется опять отвлечься. В теперешнем мире 2/3 населения заняты непроизводительным трудом. Попросту, они сами не понимают, зачем они есть на свете. А люди они не ленивые и не бездарные. Далее, на каждую душу едока в нашем же мире приходится менее чем 0,5 га пахотной земли. И полноценное сбалансированное питание с этих 50 соток можно получить только для 1/4 из почти 7,5 млрд. населения Земли. А 3/4 обречены на хроническое недоедание.

Что из этого следует? А то, что, углядев вашу выгоду, вполне адекватный и доброжелательный сотрудник банка ни за что не пойдет вам навстречу. Просто из вредности. Инстинкт самосохранения не позволит. Вот такая сейчас мораль. И чтобы добиться своего, нужно действовать исподволь.

Применим принцип дзюдо: использовать силу противника против него же. А конкретно: банки вовсю обнародуют условия повышения кредитного лимита (кстати, если хотите повысить, то они действенны):

А теперь, чтобы лимит сбить, пойдем от обратного:

Общий смысл этих процедур – стать для банка формально безупречной костью в горле. Единственный для них способ отомстить – уменьшить кредитный лимит, да банковские софты и сами это сделают. В течение квартала лимит истаивает.

Правда, если понадобится потом прокредитоваться, легких условий не жди. Но если этот же банк дает приемлемые условия по кредитам, то и оформление кредитки взамен овердрафта проблем не вызовет, см. выше. А если кредитор привлекательнее другой, то что за нужда? Описанный способ действий КИ никак не испортит.

Нужны ли вообще такие хлопоты? Пока, если навязали овердрафт, – да. В идеале, процент на остаток по некой универсальной дебетово-кредитной карте должен быть примерно на 1 п.п. ниже средней ставки рефинансирования ЦБ, процент по кредиту – на столько же выше, а размер овердрафта равняться годовому доходу за прошлый год. В РФ сейчас это было бы 6,5% на остаток и 8,5% на годовой заем в 400 000 руб.

Однако в настоящее время условий, позволяющих выпускать действительно универсальные карты, не существует ни в одной стране мира. И, судя по тенденциям мировой экономики, в обозримом будущем их также не возникнет нигде. Поэтому сейчас разумнее всего свой дебет и кредит вести по разным картам.

Если вы оформляете карточку в ПриватБанке, вам сразу предложат установить кредитный лимит, которым вы сможете воспользоваться, если своих средств на балансе карты будет недостаточно. Это своеобразная подстраховка на тот случай, если собственные деньги закончились, а вам необходимо заплатить за товар, услугу, снять или перевести деньги.

Лимит – это верхняя планка денежных средств, свыше которой снять деньги, или расплатиться картой за покупки, услуги не предоставляется возможным. Если личных средств недостаточно, вы всегда сможете воспользоваться заёмными средствами, не посещая банк. Потом эти деньги необходимо отдать с процентами, как любой кредит.

Как быть, если при оформлении карты вы установили лимитный кредит, но впоследствии хотите его увеличить? Лимит возможно изменить и увеличить до нужной вам суммы. Для его повышения или изменения существует несколько вариантов.

Вы – добросовестный клиент банка, пользуетесь кредитными денежными средствами, и вовремя погашаете задолженность по установленному лимиту? Тогда ПриватБанк сам предложит увеличить вам кредит денежных средств. О решении вас уведомят смс-сообщением. Если у вас возникнут вопросы, вы можете обратиться на горячую линию, или посетить отделения банка.

Вы можете лично обратиться в банковское отделение. При себе необходимо иметь паспорт и телефон, на который придёт сообщение о смене кредитного лимита. Сотрудник банка, уточнив информацию, поможет установить сумму, которая вам необходима.

Внимание ! при наличии просроченных платежей, или непогашенных кредитах, в изменении, в сторону увеличения лимита, вам может быть отказано. Сначала необходимо закрыть все кредитные долги по карте, после этого ваша заявка будет рассматриваться банком

Сейчас есть возможность завести отдельную кредитку. Это удобнее тем, что вы будете знать, где у вас свои деньги, а где кредитные и сможете рассчитывать свои траты, зная, какими деньгами вы на данный момент пользуетесь. Это помогает погашать задолженность в срок, не допуская просрочек платежей, и, соответственно, штрафных санкций. Кредитные карты ПриватБанка, тоже привязываются к номеру телефона, поэтому сообщите сотруднику банка действующий номер. Если вы ранее заводили кредитку, но хотите увеличить лимит на ней, то предъявите её вместе с паспортомв отделении банка сотруднику.

Что делать, если у вас нет возможности посетить ПриватБанк, но необходимо увеличить кредит на карте? Вы сможете это сделать не выходя из дома, в любое удобное для вас время, в режиме онлайн, воспользовавшись сервисом интернет-банкинга.

Ваши действия будут такими:

Важно! Правильно указывайте личные и контактные данные. Несмотря на то, что вы оформляете заявку онлайн, банк может попросить вас предоставить копии паспорта в отделении.

После этого ваша заявка поступает на обработку. О результатах вы узнаете по смс-сообщению. Банк уведомит вас о своём решении в течении суток.

Увеличение кредитного лимита не занимает много времени. Если вы хотите увеличить лимит онлайн, то посещение сайта Приват24 будет хорошим выбором. Сервис интуитивно понятен, вы сможете подать заявку самостоятельно. Не забывайте о своевременном погашении задолженности. Зарекомендовав себя ответственным клиентом банкам, вы можете в дальнейшем, при необходимости, рассчитывать на повышение кредитного лимита.

Иногда владельцы кредитных карт Приватбанка, задаются вопросом, можно ли увеличить кредитный лимит. Изначально банк ставит порог, в пределах которого клиент может распоряжаться заемными деньгами, самостоятельно. Первоначальный размер кредитного лимита зависит от многих факторов, в частности, от финансовой состоятельности заемщика. Но со временем материальное положение клиента может измениться, соответственно предоставленных ему средств будет недостаточно. Какие же способы увеличения кредитного лимита существуют.

Как ни странно, но первый способ, получить заемные средства в большем объеме – это стать активным пользователем карты и добросовестным заемщиком . Или, иными словами, регулярно пользоваться картой и не допускать просрочек по ежемесячным платежам. Картой можно оплачивать все – счет мобильного телефона, коммунальные услуги, товары и услуги, снимать наличные и переводить деньги другому пользователю. В общем, любая операция по карте приближает клиента к увеличению кредитного лимита.

На какую именно сумму увеличится кредит, зависит от решения банка, от первоначальной суммы и активности клиента. В среднем банк может отодвинуть порог на 30%, но это неточное значение. В общем, пользователю следует только как можно чаще оплачивать свои покупки картой, своевременно пополнять счет и на его телефон рано или поздно придет уведомление о том, что кредит по кредитной карте увеличен.

Если банк не принял решение самостоятельно, то клиент может в любое время проявить инициативу и написать заявление. Например, при увеличении ежемесячного дохода, можно попросить по месту работы справку о заработной плате и представить ее кредитору в качестве доказательства улучшения собственного финансового положения.

Итак, нужно прийти в то отделение ПриватБанка, где была оформлена кредитка и попросить у специалиста заявление на увеличение кредитного лимита . Заполните заявку и передайте ее на рассмотрение кредитору. В случае положительного решения банк уведомит клиента посредством СМС-сообщения, а лимит увеличится автоматически.

Обратите внимание, что этот способ не дает 100% гарантии заемщику, потому что банк может дать отказ.

Если вы пользуетесь картой, эмитированной ПриватБанком, значит, вы имеете доступ в личный кабинет на сайте данной кредитно-финансовой организации. В своем аккаунте вы можете отслеживать все совершенные транзакции по карте и пользоваться прочими услугами банка дистанционно, в том числе вы можете увеличить лимит по карте не выходя из дома.

Как увеличить кредитный лимит через личный кабинет

Итак, как повысить кредитный лимит на карте ПриватБанка:

Сроки рассмотрения заявки колеблются от нескольких минут до 1 дня, в любом случае банк о своем решении уведомит клиента СМС-сообщением.

У каждой кредитки есть максимальный лимит, поэтому если на вашей карте вам доступна максимально возможная сумма, а хочется больше, то есть только один вариант – оформить новый продукт. То есть вам нужно заново заполнить анкету, предоставить справки, если кредитор того потребует, и ждать решение.

В казачестве новой кредитки выберете карту Приватбанка Голд. Она отличается большей суммой займа и прочими привилегиями. Она, конечно, более дорогостоящая в годовом обслуживании, зато ее владельцы имеют возможность пользоваться ей не только на территории своей страны, но и далеко за ее пределами. Преимуществом данного продукта также является система скидок и бонусов, а также CashBack, до 20% от суммы покупок. Новая карта будет готова в течение двух недель с момента принятия банком положительного решения.

Золотые карты Приватбанка

Итак, кредитный лимит ПриватБанк может увеличить только ответственным клиентам. Неважно, какой именно способ вы будете реализовывать, кредитор не увеличит сумму займа, если вы имеете текущие долги перед ним, или ранее исполнял свои обязательства по договору. Соответственно, если вы планируете долгосрочное и взаимовыгодное сотрудничество с Приватбанком, вносите средства всегда вовремя.